De noodzaak voor Plan ₿ (deel 2): Over dalende spaarrentes en bitcoin

Bitcoin en de wereldeconomie zijn onlosmakelijk met elkaar verbonden. De cryptomunt is namelijk ontwikkeld als tegenreactie op de economische crisis van 2008. Voor velen dient bitcoin daarom als Plan ₿.

Op dit moment lijkt het economisch goed te gaan, maar steeds meer tekenen wijzen op een nieuwe recessie. We lichten daarom elke dinsdag een onderwerp uit de macro-economie toe. Opdat we niet vergeten waarom bitcoin ontwikkeld is.

Vorige week bespraken we de huizenmarkt. We vervolgen deze reeks met de alsmaar dalende spaarrentes. Je merkt het nu misschien nog niet, maar eigenlijk verdampt je geld langzaam wanneer je het op de bank laat staan. In dit artikel lees je waarom.

Meer van deze reeks?

- Deel 1: Correctie in de huizenmarkt

- Deel 2: Waarom sparen niet meer loont

- Deel 3: Wanneer knapt de obligatiebubbel?

- Deel 4: Wanneer stopt Quantative Easing?

Spaarrentes worden steeds lager

De dalende spaarrente is bedoeld als stimuleringsmaatregel. De Europese Centrale Bank (ECB) wil het onaantrekkelijk maken om te sparen en wil dat Europeanen meer gaan uitgeven. Maar inmiddels is er weinig ruimte meer om de rente te verlagen, die is nu bijna 0 procent.

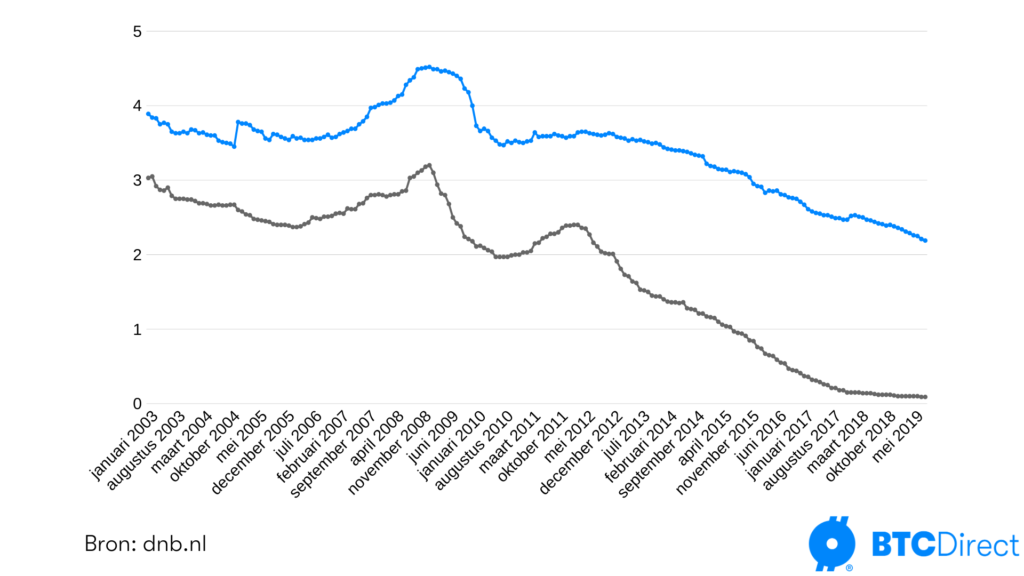

De data uit de grafiek hieronder komt van De Nederlandsche Bank, de centrale bank van Nederland:

De bovenste blauwe lijn stelt de rente voor van depositorekeningen. Een deposito open je wanneer je jouw geld voor langere tijd wil vastzetten. Het nadeel is dat je tot het einde van de looptijd niet bij je geld kan. Het voordeel is de hogere rente. Hoewel hoog, gemiddeld is de rente voor een depositorekening nu 2,19 procent. Dat is ongeveer net zo hoog als een normale spaarrekening in december 2009.

Op de onderste lijn zie je de rente van reguliere spaarrekeningen. De gemiddelde spaarrente is nu historisch laag, slechts 0,09 procent. Nog maar net in de plus dus. En zelfs dat is geen zekerheid meer.

Inmiddels zijn er namelijk zelfs spaarrekeningen met geen rente. Triodos bank had de twijfelachtige eer om de eerste bank te zijn met een rente van 0 procent. Dat lees je goed, helemaal geen rente. Ook van Lanschot rekent geen spaarrente meer.

Op dit moment is de depositorente van de Europese Centrale Bank al -0,5 procent. Banken die kortlopend geld bij de ECB willen stallen moeten daarvoor geld bijleggen. Dat wakkert weer een heel nieuwe discussie aan, namelijk wanneer raakt dit ons?

Wanneer komen er negatieve spaarrentes in Nederland?

Een negatieve rente is een grote psychologische stap. Banken stellen deze stap het liefst uit, om klanten te behouden. De stap van Triodos om geen rente te rekenen is wat dat betreft dus al gedurfd. In België zijn negatieve spaarrentes zelfs helemaal verboden.

Toch kan het zomaar gebeuren dat een Nederlandse bank een negatieve spaarrente gaat rekenen. Eind september vertelde Minister van Financiën Wopke Hoekstra dat hij niet van plan is om zo’n verbod op negatieve rente in te stellen. “Een negatieve spaarrente voor consumenten is nog niet aan de orde,” zo redeneert hij.

Maar er zijn wel banken die spelen met deze gedachte. Zo overweegt ING-topman Ralph Hamers een negatieve rente op spaargeld in te voeren. Of ja, hij sluit het in ieder geval niet uit: “De vraag is: ga je negatieve rente rekenen op spaargeld of zijn er andere manieren om te compenseren.”

Ook de Volksbank sluit een negatieve spaarrente niet uit: “Het is duidelijk dat niemand een negatieve spaarrente wil. Dat willen de spaarders niet, dat willen de banken niet. Maar je kunt nooit iets uitsluiten.”

Waarom is de negatieve rente problematisch?

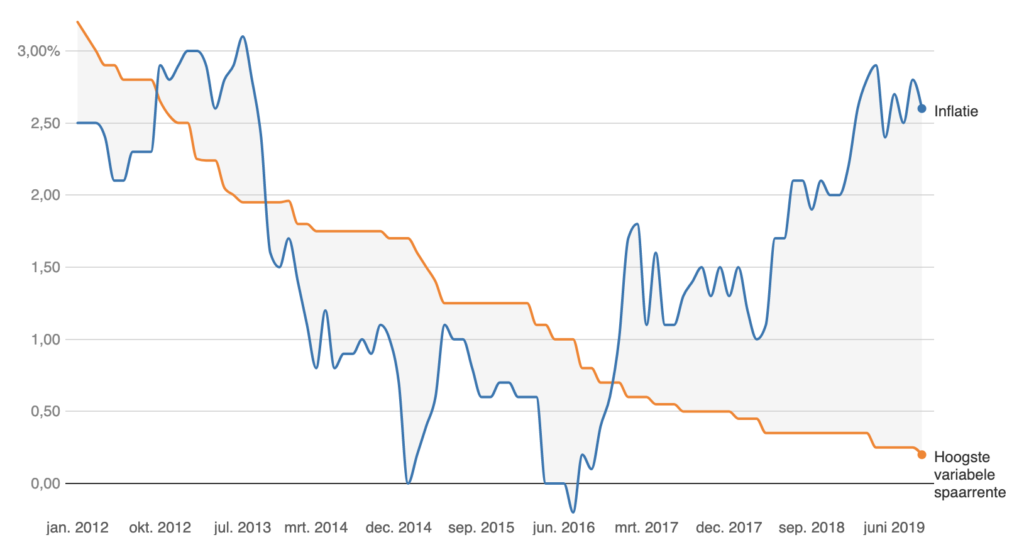

Dat de rente daalt is niet het enige probleem. Ondertussen blijven de prijzen van producten ook stijgen, dat heet inflatie. De inflatie in september 2019 in Nederland was 2,6 procent, een stuk hoger dan de spaarrente.

In andere woorden, eigenlijk lever je geld in door je geld op de bank te laten staan. Op de grafiek hieronder zie je dat goed. Je ziet de spaarrente (oranje) afgezet tegen de inflatie (blauw):

Sinds december 2016 loopt deze verhouding scheef. Maar omdat je nog steeds rente ontvangt op je spaarrekening valt het niet op dat je stiekem je geld aan het weggooien bent. Een negatieve spaarrekening klinkt dan pas alarmerender.

Wat als er een negatieve spaarrente komt?

Wat doen Nederlanders als er een negatieve spaarrente komt? De Autoriteit Financiële Markten heeft daar onderzoek naar gedaan. Slechts 12 procent zou het spaargeld op een vrij opneembare spaarrekening laten staan. Anderen kozen voor:

- Fysiek bewaren (de bekende ‘oude sok’) (34%)

- Beleggen (20%)

- Schulden aflossen (18%)

- Deposito sparen (11%)

- Uitgeven (5%)

Maar de AMF is iets vergeten. Er bestaat een valuta waarbij je geen rente ontvangt noch hoeft te betalen als je het bewaart. Met bitcoin ben je niet afhankelijk van het beleid van de centrale bank. Je bent namelijk je eigen bank, je bepaalt helemaal zelf wat er met je bitcoin gebeurt.

Een goede maatstaf is de Return On Investment van bitcoin. Kocht je vorig jaar bitcoin, dan had je een rendement behaald van ruim 30 procent. Dat klinkt toch beter dan je geld bewaren in een oude sok!

Deel 1 gemist? Lees hier over de huizenmarkt.